임차보증금이 자산? 임대보증금은 부채? 뭐가 뭔지 모르겠다면

자산보유사실확인서 작성하다가

‘임차보증금’은 자산인지, ‘임대보증금’은 부채인지

고개 갸웃한 적 있으시죠?

게다가 보증 상품도

전세보증금 반환보증, 임대보증금 보증…

이름은 비슷한데 가입 주체는 또 달라요.

이거 누가 가입하는 건지,

내가 세입자면 뭘로 쓰고

집주인이면 또 어떻게 처리해야 하는 건지

정리 안 되면 한참 돌아가게 돼요.

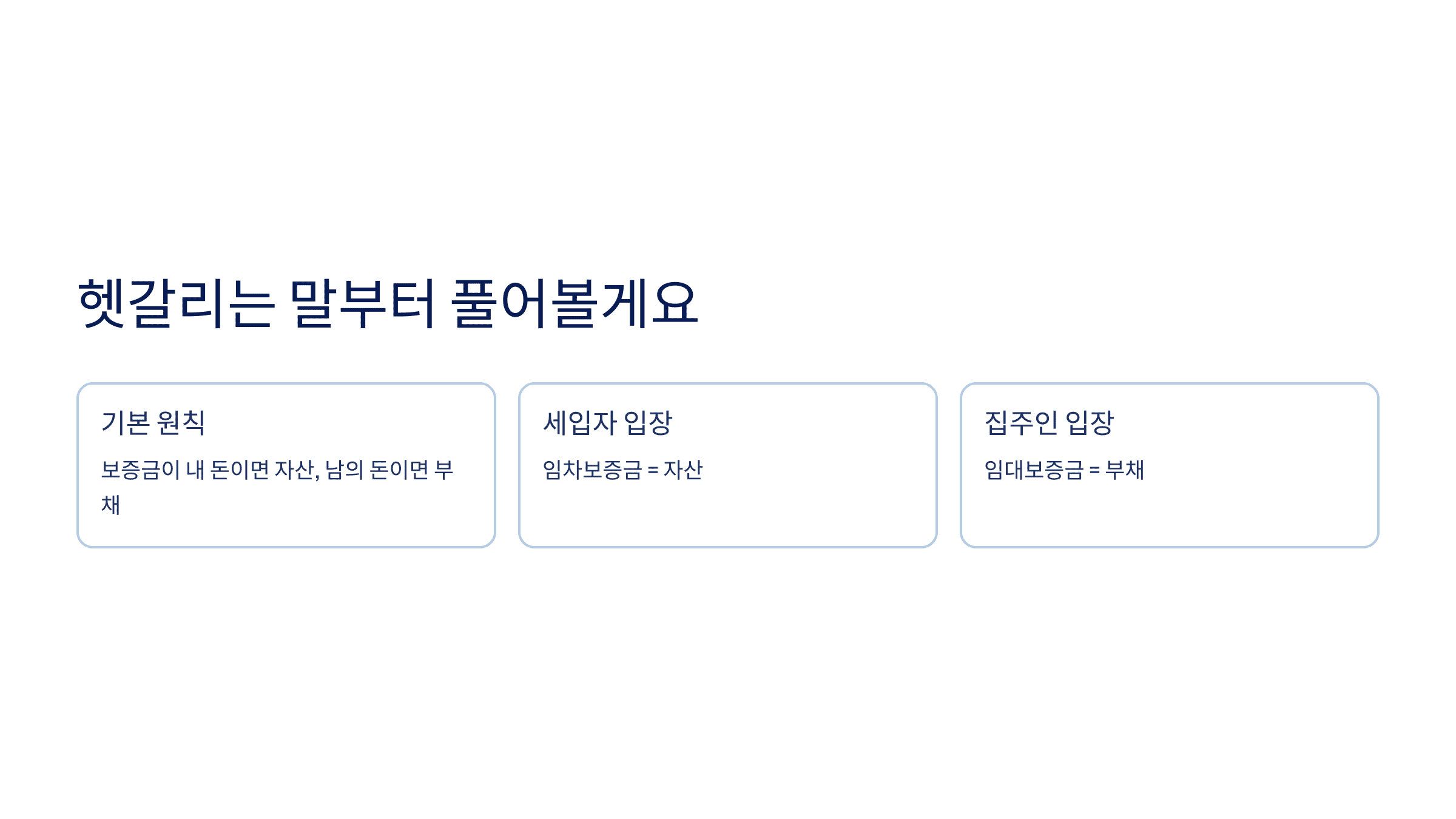

헷갈리는 말부터 풀어볼게요

먼저 딱 한 가지만 기억하면 돼요.

“보증금이 내 돈이면 자산이고, 남의 돈이면 부채다.”

-

전세로 살고 있는 세입자 입장이면

집주인에게 맡긴 보증금은 나중에 받을 돈이니까 → 자산 -

반대로 집을 남에게 세주고 집주인 입장이면

세입자한테 받은 전세금은 돌려줘야 하니까 → 부채

이 기준은 자산보유사실확인서 같은 서류에서도 똑같이 적용돼요.

세입자는 “임차보증금” 항목에

자기 보증금 금액을 자산으로 적고,

임대사업자나 집주인은

“임대보증금”을 부채 항목에 적는 거죠.

자주 틀리는 부분인데,

본인 기준에서 바라보면 의외로 간단해요.

문제는 여기서 시작되죠

보증 상품 이름이 너무 비슷하다…

요즘엔 보증금 사고도 많고,

전세 사기 뉴스도 자주 들리다 보니까

이 보증상품 두 개를 헷갈려 하는 분들도 많아요.

이름만 보면 둘 다 그냥 보증해주는 상품 같잖아요?

하지만 가입 주체부터 다릅니다.

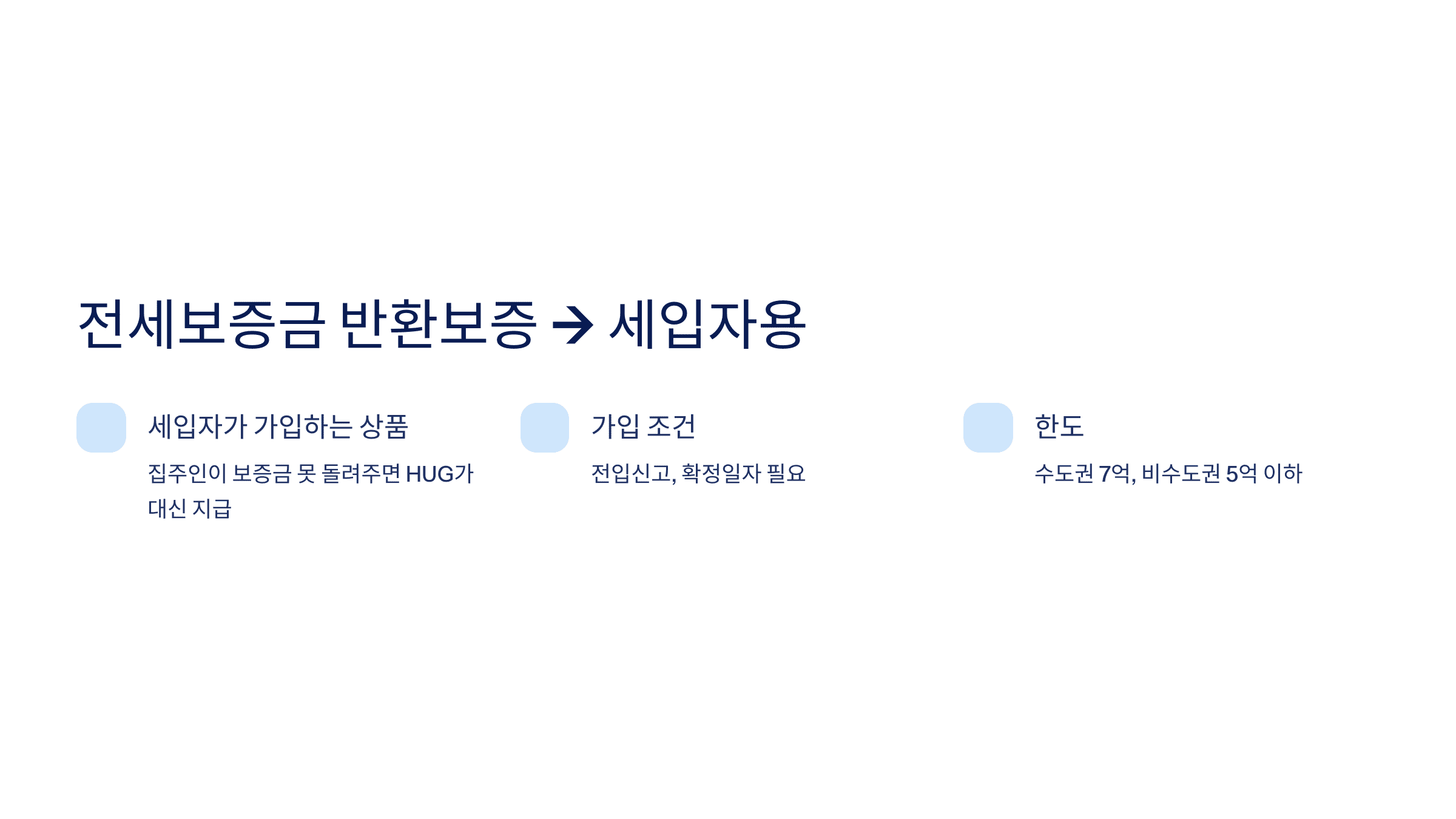

전세보증금 반환보증 → 세입자용

이건 내가 전세로 살고 있을 때 쓰는 거예요.

나중에 집주인이 보증금을 못 돌려주면

HUG(주택도시보증공사)가 대신 돌려주는 구조죠.

선택 가입이긴 한데

요즘은 조건만 되면 거의 다 가입해요.

전입신고랑 확정일자만 있어도 대부분은 가능하거든요.

다만 주택가치의 90% 넘는 보증금이면 제한이 있고,

금액도 수도권은 7억, 비수도권은 5억 이하여야 돼요.

임대보증금 보증 → 집주인(임대사업자)용

이건 등록된 임대사업자가 의무적으로 가입하는 상품이에요.

세입자가 아니라 집주인이 HUG에 가입하는 거죠.

가입 안 하면 과태료도 나와요. 최대 3천만 원까지.

원래는 큰 규모(예: 100호 이상 단지)만 대상이었는데

이제는 집 한두 채만 임대해도 사업자 등록했다면 무조건이에요.

게다가 담보 설정 상태, 주택 용도, 권리제한 여부까지

조건을 꽤 까다롭게 따지기 때문에

임대사업자 입장에서도 신경 써야 할 게 많아요.

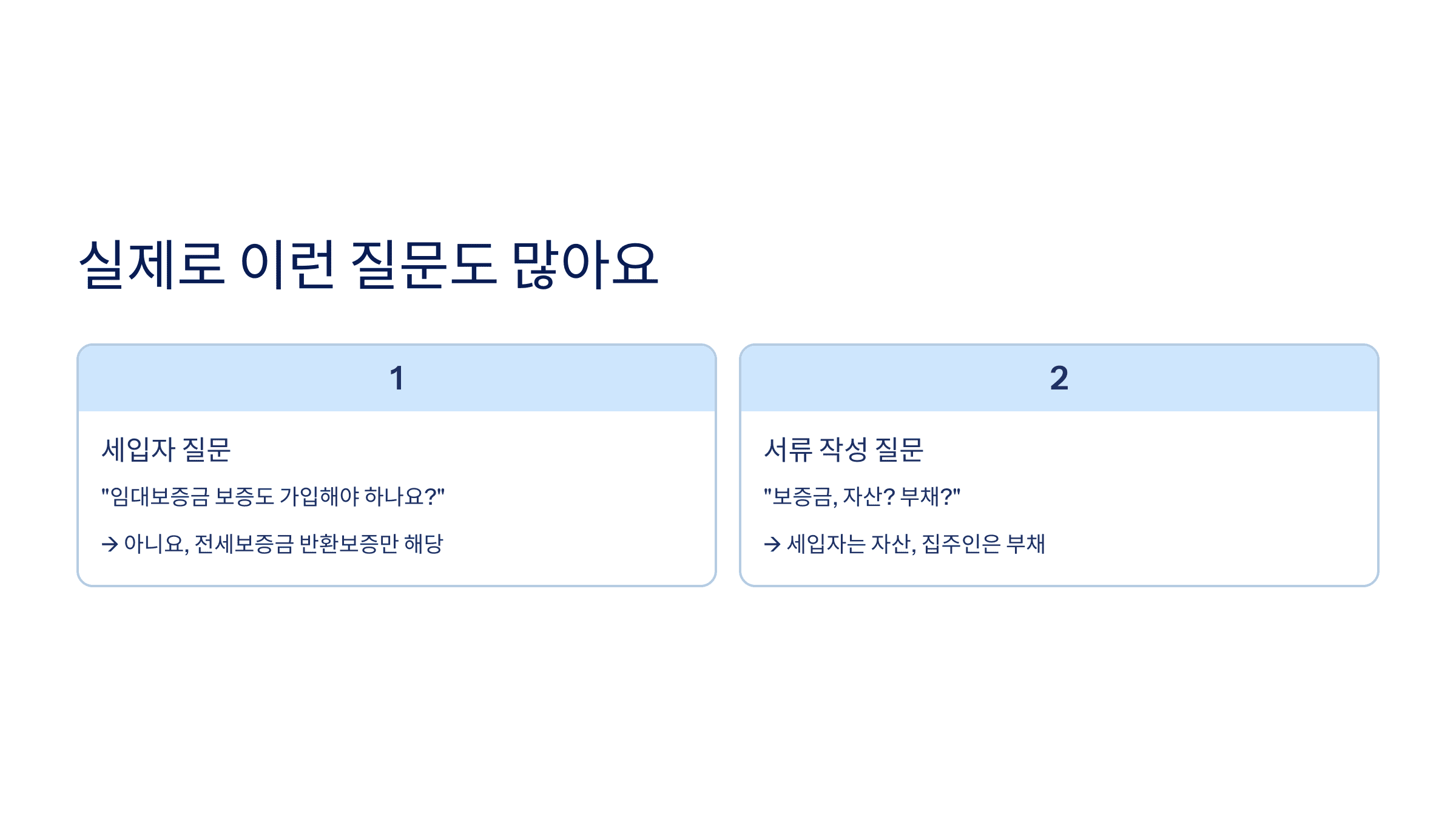

실제로 이런 질문도 많아요

“전세 세입자인데 임대보증금 보증도 가입해야 하나요?”

→ 아니요. 세입자는 ‘전세보증금 반환보증’만 해당돼요.

‘임대보증금 보증’은 집주인이 가입하는 거예요.

“보증금, 자산으로 써야 하나요 부채로 써야 하나요?”

→ 세입자면 ‘자산’, 집주인이면 ‘부채’예요.

→ 내가 돌려받을 돈이면 자산, 돌려줘야 할 돈이면 부채!

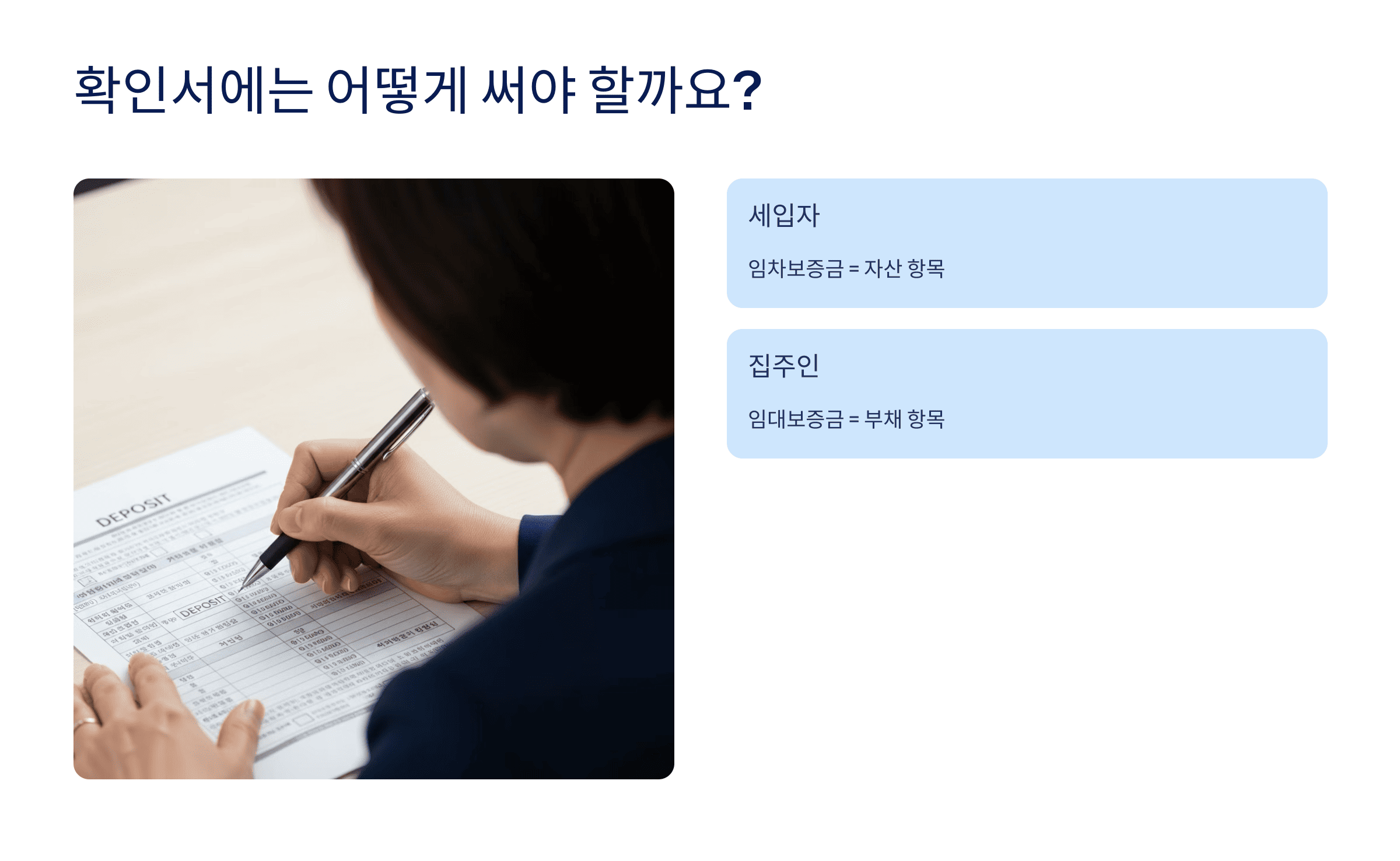

그럼 확인서에는 어떻게 써야 할까요?

-

전세로 거주 중인 분이라면

→ 임차보증금 = 자산 항목 -

주택 임대 중이신 분이라면

→ 임대보증금 = 부채 항목

사실상 같은 전세금인데

누구 입장이냐에 따라 처리 항목이 정반대예요.

그래서 더 헷갈리는 거고요.

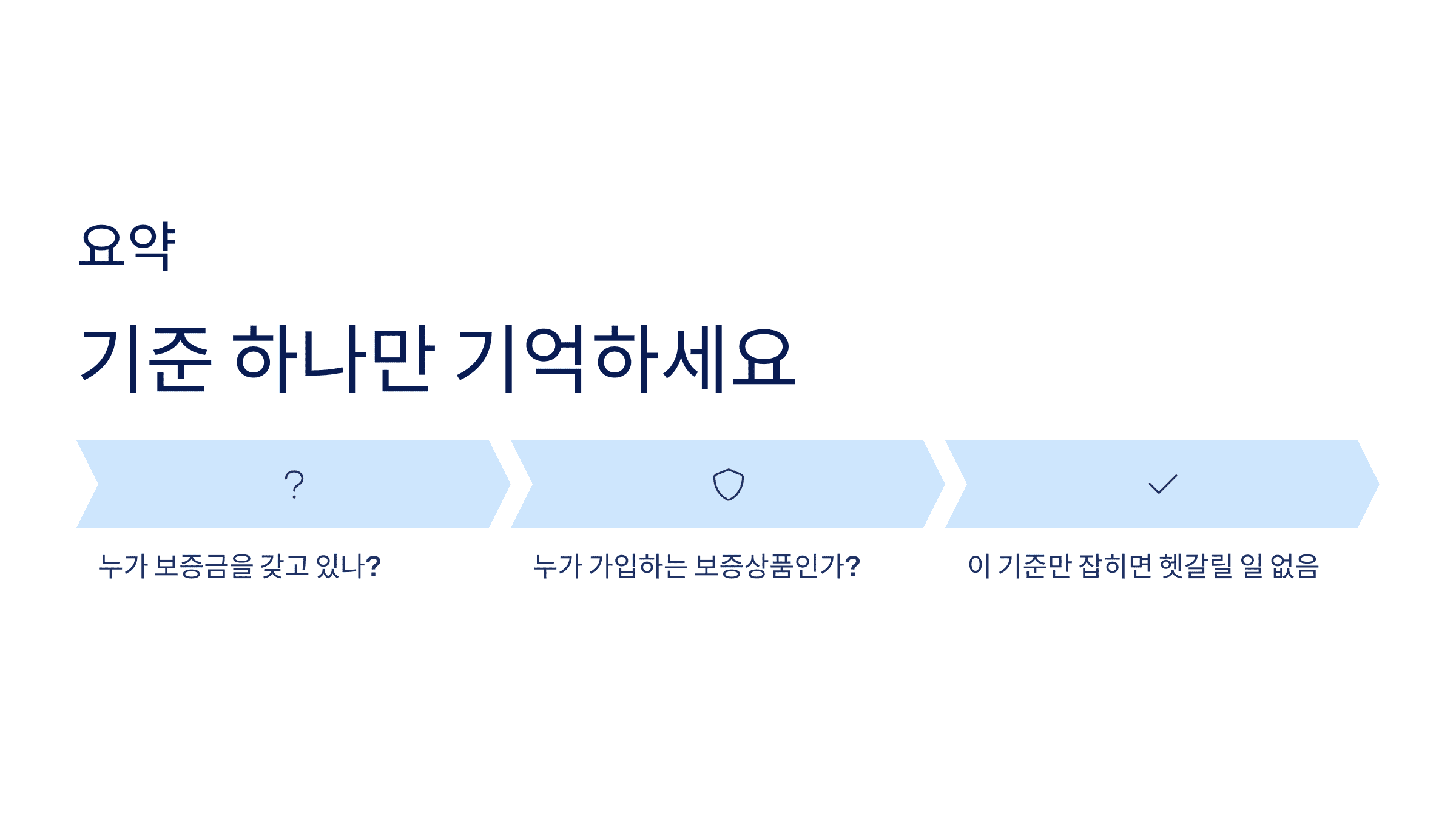

요약하자면

‘누가 보증금을 갖고 있느냐’,

‘누가 가입하는 보증상품이냐’,

이 기준만 잡히면 헷갈릴 일 거의 없습니다.

처음엔 복잡해 보여도,

기준 하나만 딱 잡으면 금방 정리돼요.

비슷한 상황 정리해둔 글도 있어요.

자산 확인서 쓸 때 참고하시면 도움 될 거예요.