자매가 카드값 정산하면 증여세가 나온다고?

헷갈릴 수밖에 없는 포인트, 여기서 풀어볼게요.

언니가 내 카드를 쓰고, 매달 카드값을 보내준다면?

이런 구조로 돈이 오가면 언뜻 보면 단순한 ‘정산’처럼 보이죠.

그런데 “금액이 커지면 증여세 나온다”는 얘기를 들으면

괜히 불안해지는 것도 사실이에요.

특히 요즘은 가족 간 계좌 이체도 AI가 감시한다는 얘기까지 들려오니까

더 혼란스러울 수밖에 없고요.

그럼 도대체 어떤 경우에 진짜 ‘증여’로 보는 걸까요?

1. 카드값 정산도 ‘용도’가 제일 중요해요

기본적으로 본인이 쓴 금액을 스스로 갚는 거라면

국세청 입장에서도 ‘정산’으로 봅니다.

예를 들어, 언니가 내 카드를 썼고

그 내역이 병원비, 식비, 쇼핑처럼 언니가 쓴 소비로 명확하다면

그에 해당하는 금액을 언니가 내 통장으로 보내도

그건 증여가 아니라 대금 정산이에요.

여기서 중요한 건, 내 카드지만 실제로 언니가 사용했고,

그걸 본인이 직접 이체해 갚았다는 사실이 명확해야 한다는 점이죠.

2. 천만 원 넘으면 무조건 증여세 대상? 그렇지 않아요

증여세는 무조건 금액 기준만으로 판단하지 않아요.

가장 중요한 건 ‘무상으로 이전된 재산’이냐는 점이에요.

즉, 언니가 1년에 1,200만 원을 보내더라도

그게 전부 자기가 쓴 카드값을 갚은 금액이면

10년간 1,000만 원 증여공제 한도와는 무관합니다.

하지만, 언니가 실제 쓴 내역 없이 돈만 따로 보내는 식이라면

그건 증여로 의심받을 수 있어요.

요즘은 카드 결제 내역, 이체 패턴, 소득 대비 소비 흐름까지

AI가 실시간 분석하는 구조라서

‘왜 이 돈이 이체됐는가’를 설명할 수 있어야 합니다.

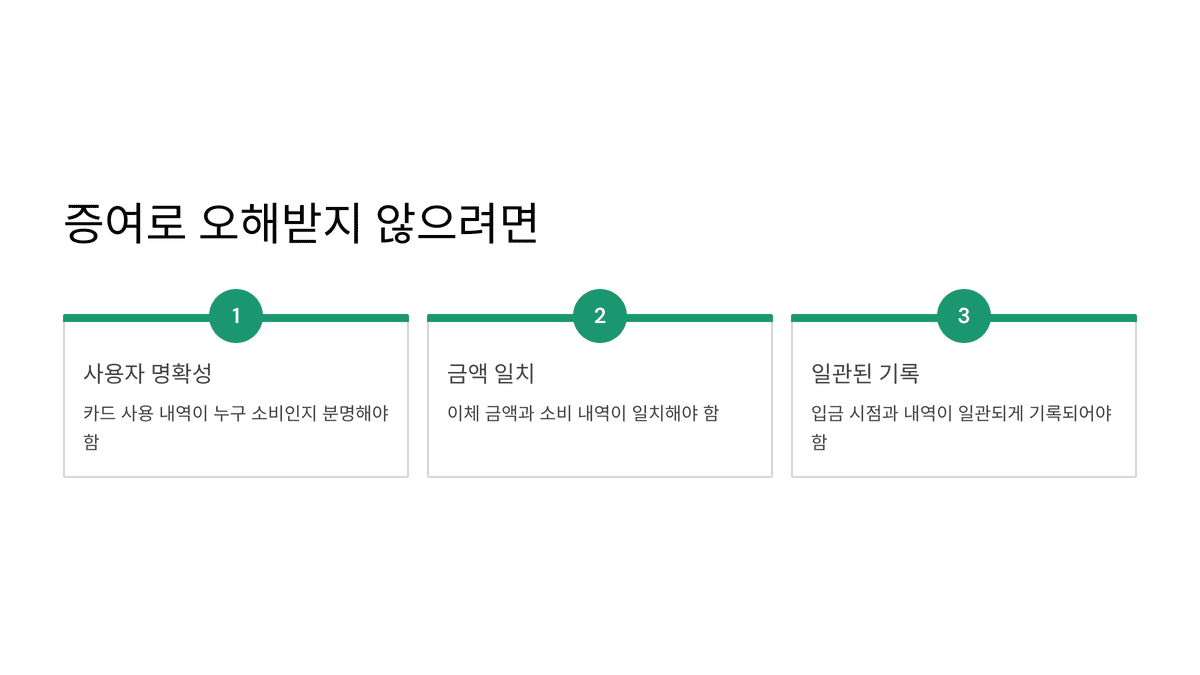

3. 증여로 오해받지 않으려면 체크해야 할 세 가지

-

카드 사용 내역이 누구 소비였는지 분명한가요?

(언니가 직접 사용한 게 맞는지) -

이체 금액이 소비 내역과 일치하나요?

(실제 카드값만큼만 입금됐는지) -

입금 시점과 내역이 일관되게 기록돼 있나요?

(매달 같은 날짜, 비슷한 금액이면 설명하기 쉽겠죠)

이 세 가지를 충족하면

국세청에서 봐도 증여로 보기 어려운 구조예요.

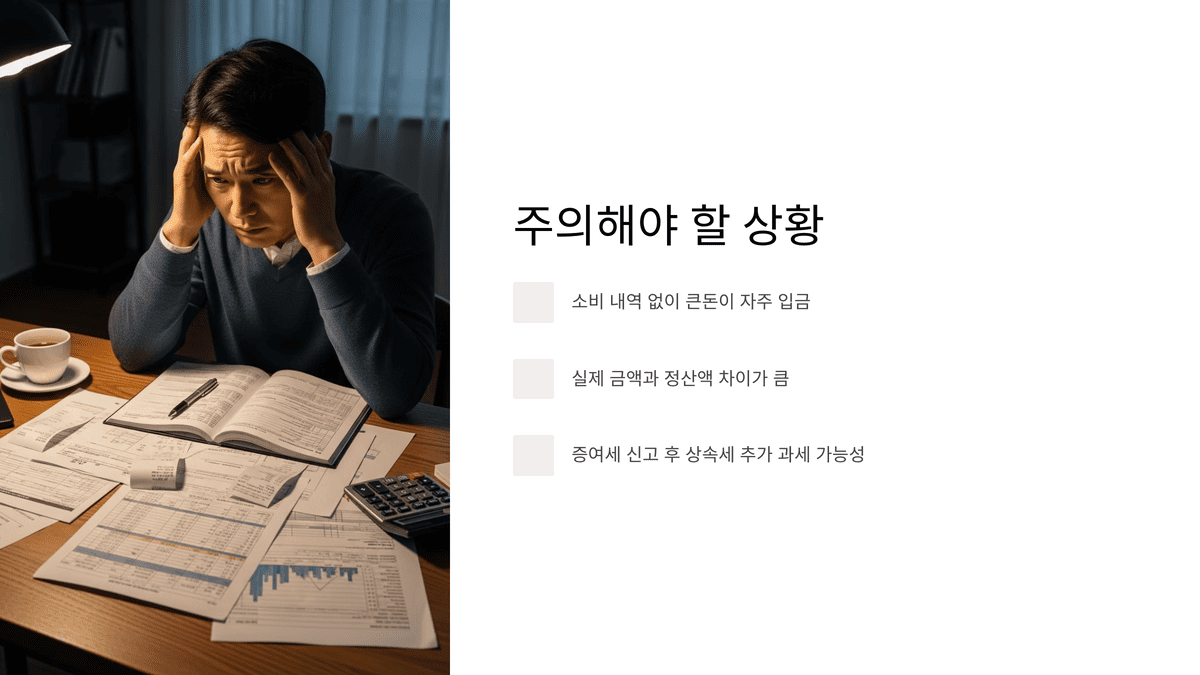

반대로, 자주 큰돈이 들어오는데

소비 내역이 없거나 금액이 과하게 차이나는 경우엔

문제가 생길 수도 있어요.

비슷한 이슈로 상담하신 분들 중에는

“세금 안 나오는 줄 알고 증여세 신고 먼저 했다가”

오히려 상속세가 추가로 과세된 경우도 있었어요.

특히 현금 증여는 한 번 신고하면 돌이킬 수 없고,

상속 시 ‘사전 증여 재산’으로 합산되는 경우가 많기 때문에

신고 전 판단이 중요합니다.

요즘처럼 AI가 돈 흐름까지 분석하는 시대엔

기록과 구조가 제일 중요해요.

가족 간이라도

단순히 “의심 안 받겠지”보다는

“소명 가능한 구조로 정리해두는 것”이

불필요한 세금 리스크를 줄이는 방법입니다.

관련 내용 중 자주 오해되는 케이스들,

생활비·용돈·교육비 같이 사례별로 정리된 자료도 따로 있어요.

혹시 본인 상황과 닿는 부분이 있다면

찾아보는 것도 도움이 될 수 있어요.