어린이 보험, 꼭 넣어야 할 보장과 과감히 빼도 되는 특약 구분법

초등학생 자녀 보험을 점검하시는 분들,

혹시 이런 생각 한 번쯤 해보셨을 거예요.

“특약이 너무 많아 뭐가 중요한지 모르겠어요.”

“암보험처럼 튼튼하게 준비하고 싶은데, 뭘 넣고 뺄지 모르겠어요.”

보험 설계서를 보면 온갖 특약들이 빼곡하게 들어가 있지만

사실 그중 많은 부분은 없어도 되는 항목들이에요.

이번 글에서는 어린이 보험에서 꼭 넣어야 할 보장과

빼도 되는 특약들, 그리고 자주 묻는 몇 가지 구성에 대해

간단하게 정리해 봤습니다.

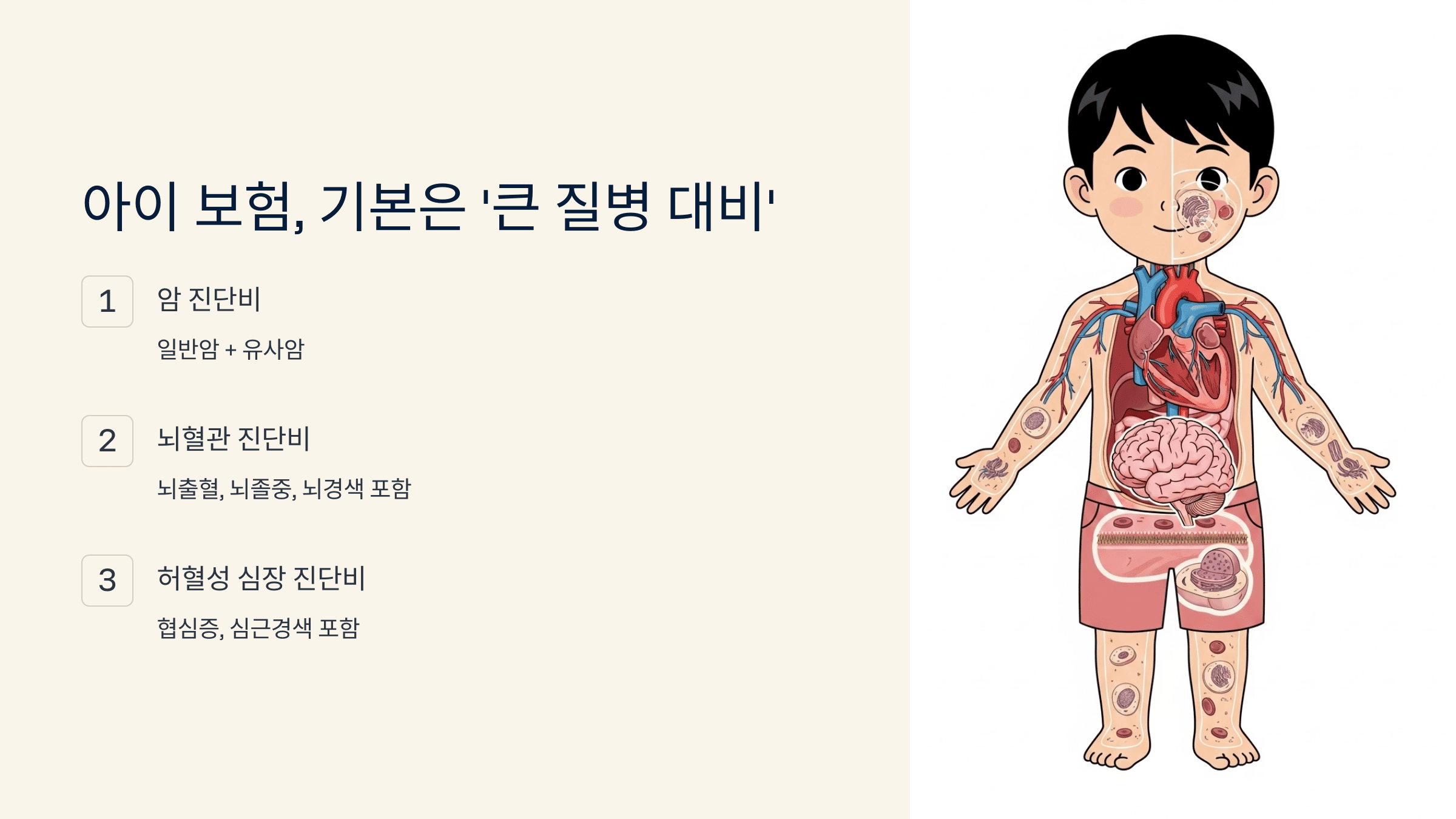

아이 보험, 기본은 ‘큰 질병 대비’

보험의 핵심은 ‘위험 대비’입니다.

그중에서도 부담이 큰 치료비, 즉 암, 뇌, 심장 같은 질병을 대비하는 게 목적이죠.

이런 보장들은 기본 구성으로 꼭 넣는 걸 추천합니다.

-

암 진단비 (일반암 + 유사암)

-

뇌혈관 진단비 (뇌출혈, 뇌졸중, 뇌경색 포함)

-

허혈성 심장 진단비 (협심증, 심근경색 포함)

여기에 실비가 빠져 있다면 실손의료비도 추가해 주셔야 해요.

수술비, 꼭 다 넣어야 할까?

수술비 특약은 많지만, 보장 범위가 넓은 것만 고르는 게 핵심입니다.

-

질병수술비 (정액형)

-

질병 1~5종 수술비

-

대질병 수술비

이 세 가지 정도를 조합하면

소액 수술부터 고난이도 수술까지 대부분 커버됩니다.

다만 “순환기계 3~5종 수술비” 같은 특화 특약은

보험료 대비 실효성이 낮은 경우도 있으니

가성비 기준에서 보시는 게 좋습니다.

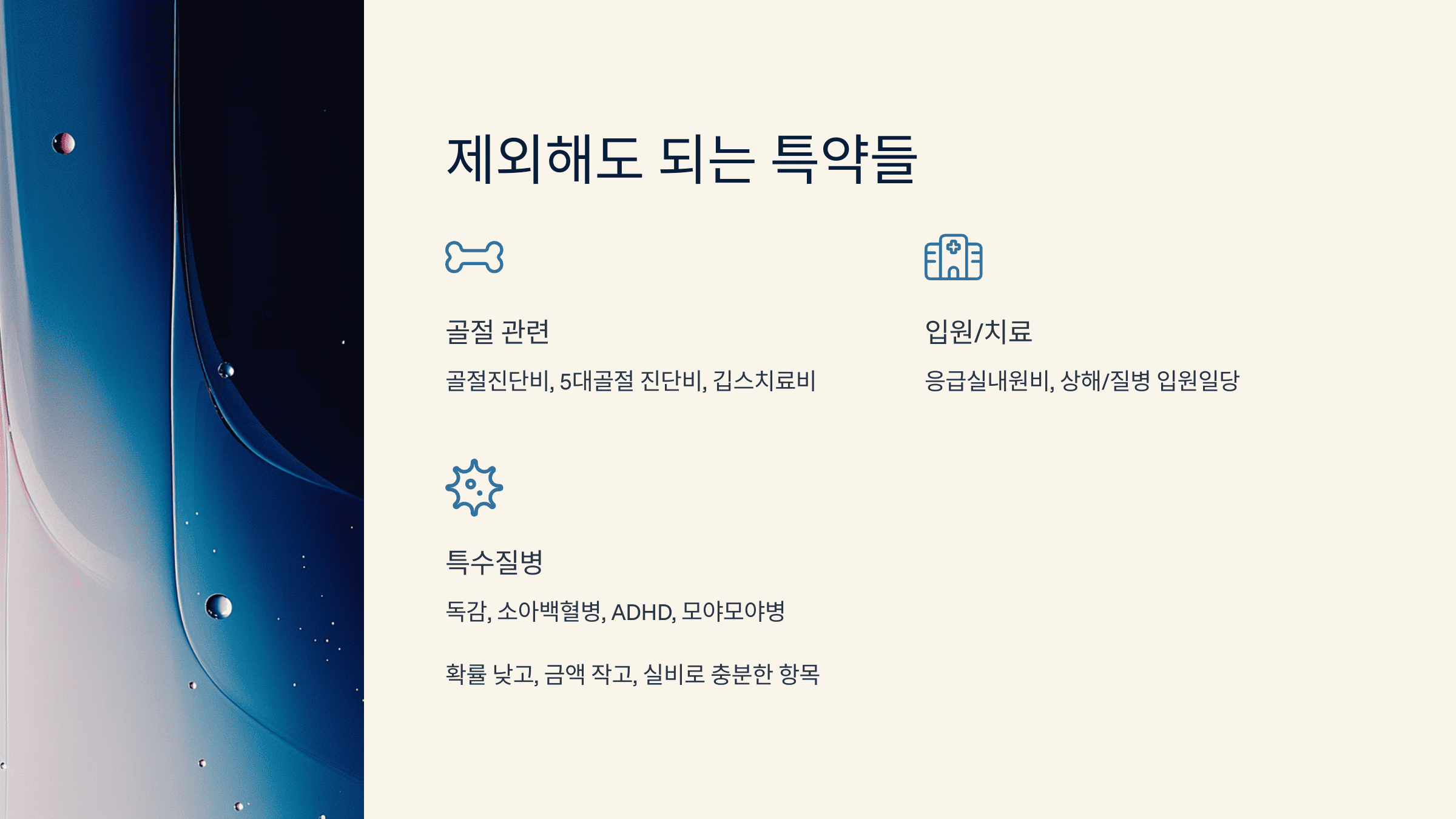

제외해도 되는 특약들

많은 분들이 설계서에서 이런 특약들을 빼도 괜찮은지 고민하시는데요.

영상들에서도 ‘불필요하거나 단서 많은 특약’은 과감히 빼는 게 맞다고 조언합니다.

예시:

-

골절진단비

-

5대골절 진단비

-

깁스치료비

-

골절수술비/철심제거

-

화상진단비

-

표적항암 방사선/양성자 치료비

-

상해흉터 복원수술비

-

응급실내원비

-

독감, 소아백혈병 진단비

-

ADHD 진단비, 중증틱장애

-

모야모야병 관련 수술비

-

상해/질병 입원일당 (일당형)

대부분 확률 낮고, 보장금액이 작고, 실비로 충분한 항목입니다.

중복되거나 약관 제한이 많은 것도 많죠.

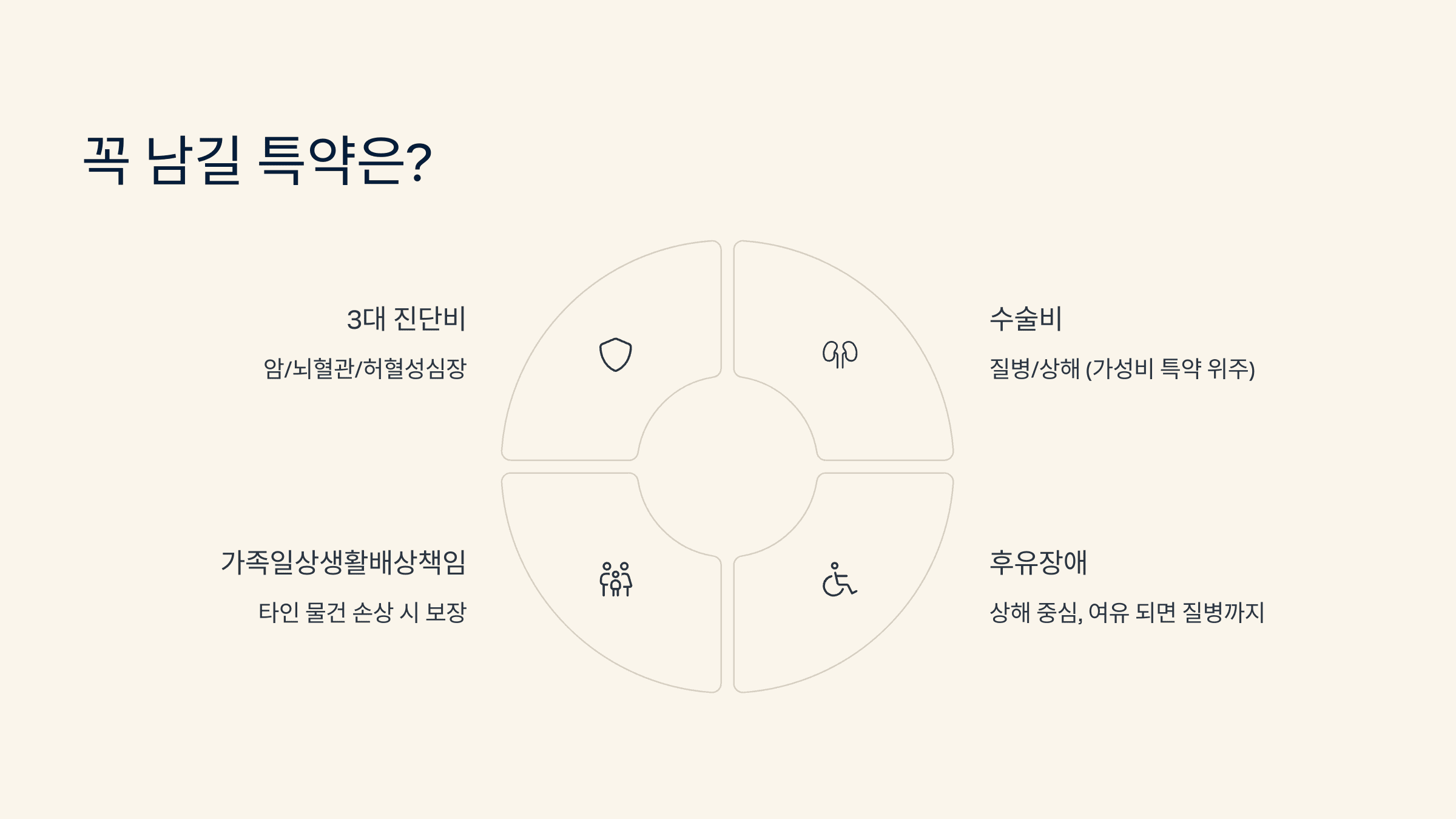

그럼 꼭 남길 특약은?

-

3대 진단비 (암/뇌혈관/허혈성심장)

-

질병/상해 수술비 (가성비 특약 위주)

-

후유장애 (상해 중심, 여유 되면 질병까지)

-

가족일상생활배상책임 (실수로 남의 물건 망가뜨렸을 때 보장)

이 정도면 종합형 보험처럼 핵심을 탄탄히 갖춘 구성입니다.

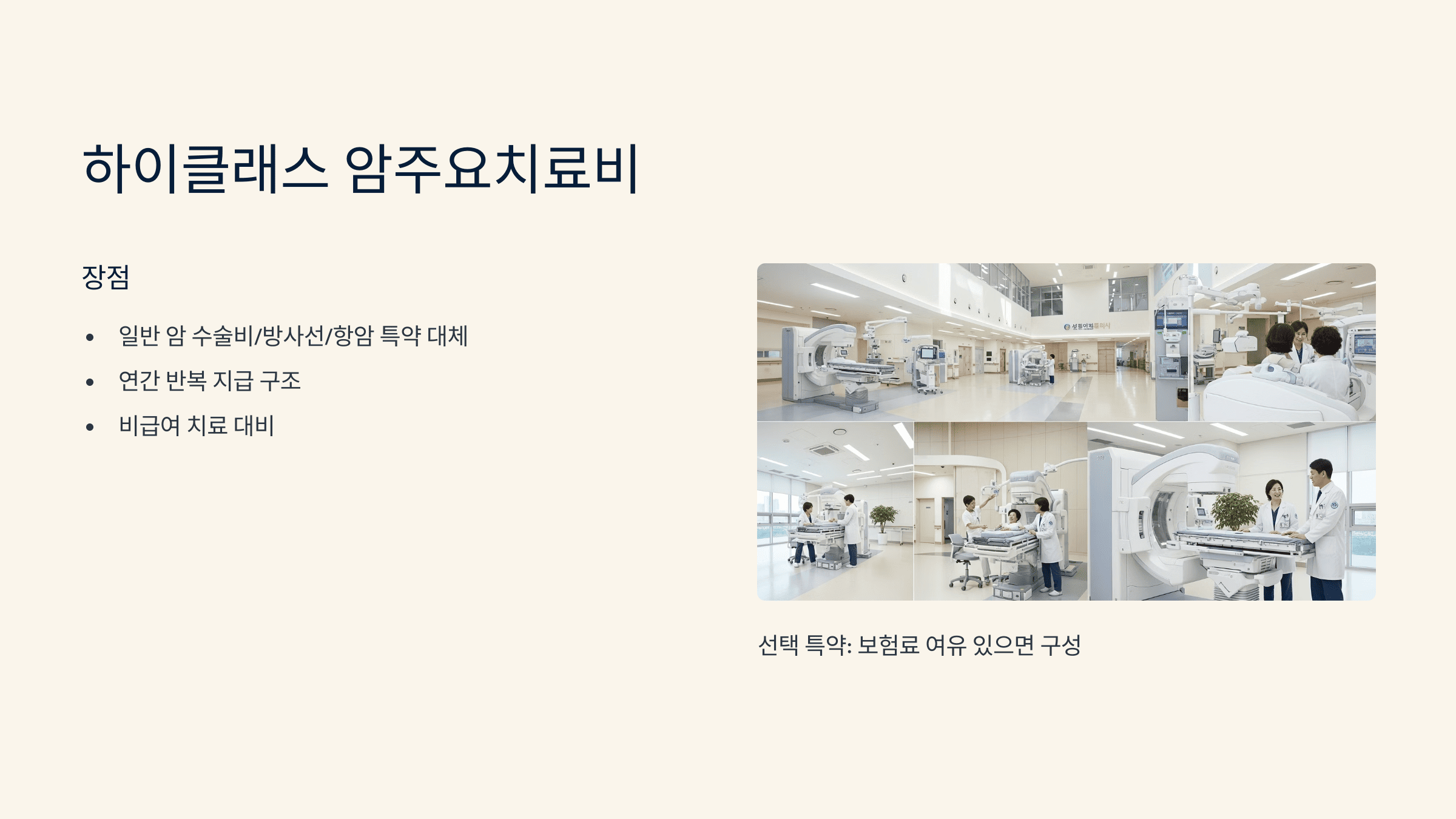

하이클래스 암주요치료비, 꼭 넣어야 할까?

보장금은 낮지만,

비급여 치료와 본인부담금이 큰 암 치료에 특화된 특약이에요.

-

일반 암 수술비/방사선/항암 특약을 대체할 수 있어요.

-

보험료도 합리적이고, 연간 반복 지급 구조라 효율적입니다.

단, 급여치료 중심이라면 기존 암주요치료비를

비급여 치료까지 대비하고 싶다면 하이클래스형을 고려해 보셔도 됩니다.

영상들에서도 이건 “선택 특약”으로 보는 경향이 강합니다.

보험료 여유 있으면 구성, 없으면 생략해도 무방해요.

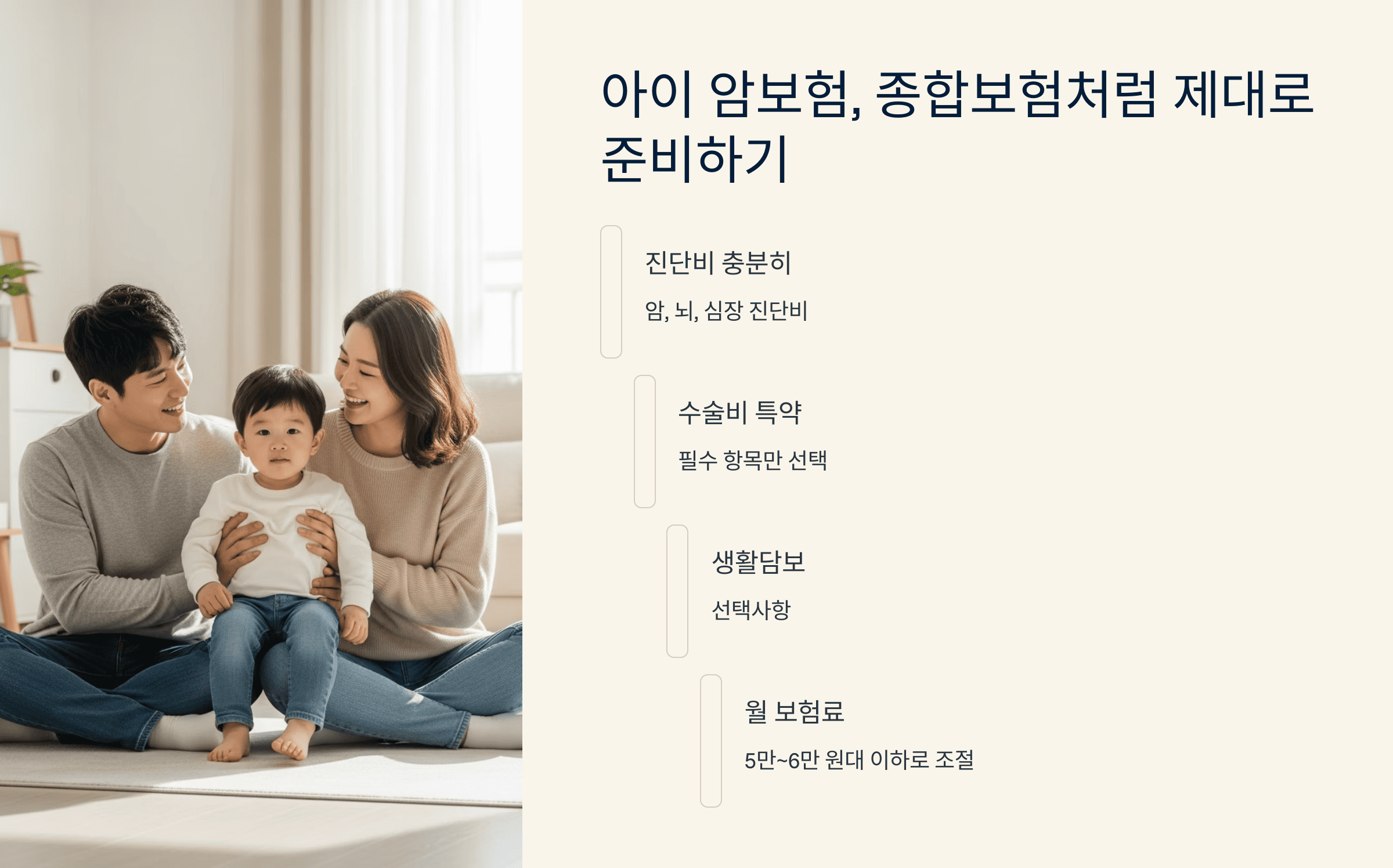

“아이 암보험, 종합보험처럼 제대로 해주고 싶어요”

그 마음, 정말 중요하죠.

그렇다면 이렇게 기준 잡아보세요.

-

암, 뇌, 심장 진단비는 충분하게

-

진단비 보완용 수술비 특약도 필수 항목만

-

소소한 생활담보는 선택

-

보험료 총액은 월 5만~6만 원대 이하로 조절

비슷한 사례에서 설계서 점검하고

정리해둔 내용도 참고해보셔도 좋을 것 같아요.

보험료 20만 원 넘는 구성에서

실효성 없는 특약들로 가득 찬 경우도 있었거든요.