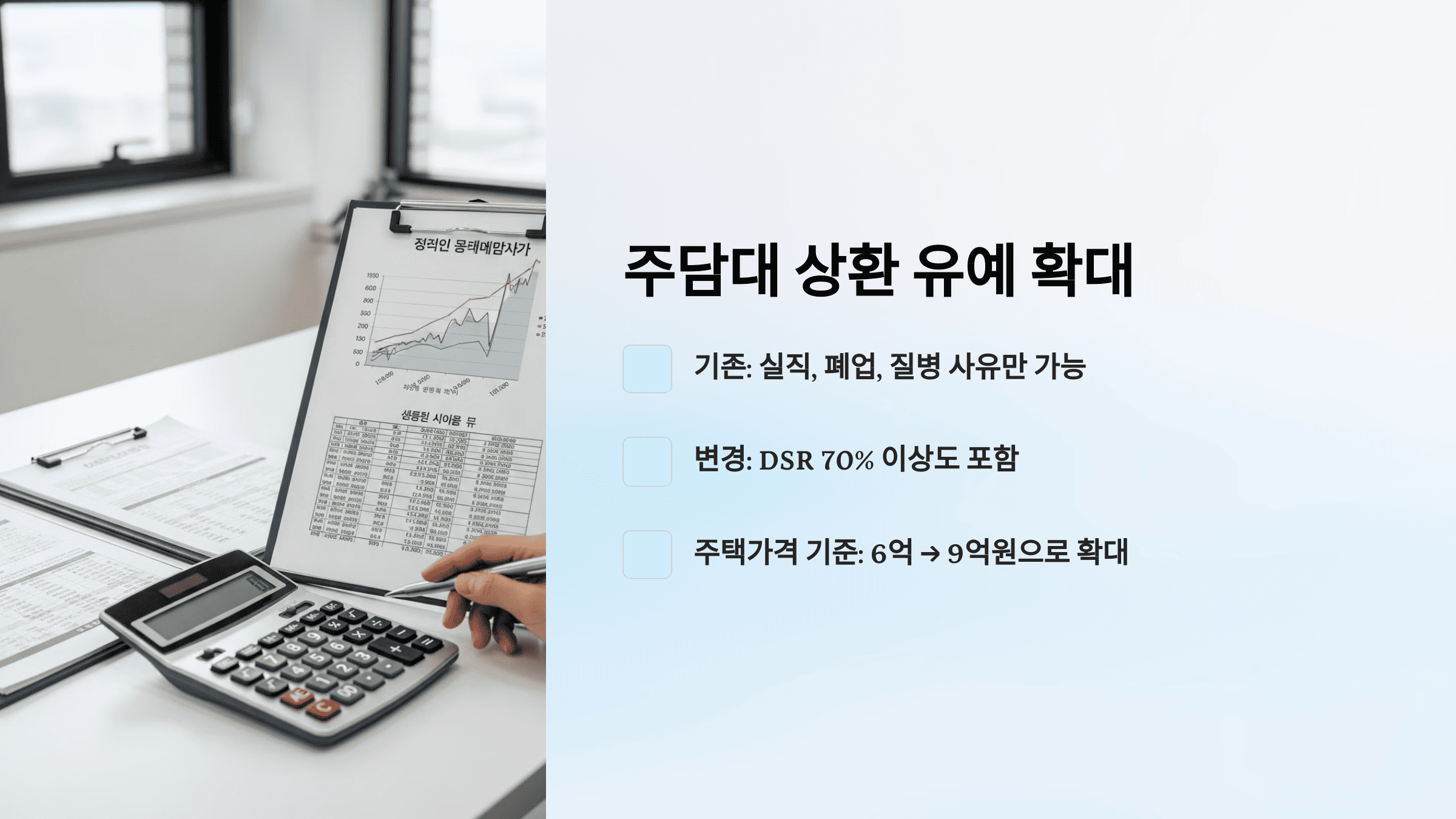

주담대 상환 유예, 금리 부담도 포함…9억까지 완화된 이유

주담대 원금 갚기, 요즘처럼 금리 높은 시기엔

부담스럽게 느껴지는 분들 많으실 거예요.

그런데

이제는 ‘금리 부담’이 있는 사람도

원금 상환을 미룰 수 있게 됐습니다.

기존에는 실직, 폐업, 질병 같은 사유가 있어야

프리워크아웃 대상이 됐는데요.

오늘부터는 여기에

‘총부채상환비율 DSR 70% 이상’인 사람도 포함됩니다.

예를 들어 소득 대비 빚 부담이 과도한 경우죠.

그리고 주택 가격 기준도

기존 6억 원 이하에서

9억 원 이하로 확대됐습니다.

즉,

조금 더 넓은 계층이

상환 유예 혜택을 받을 수 있게 된 겁니다.

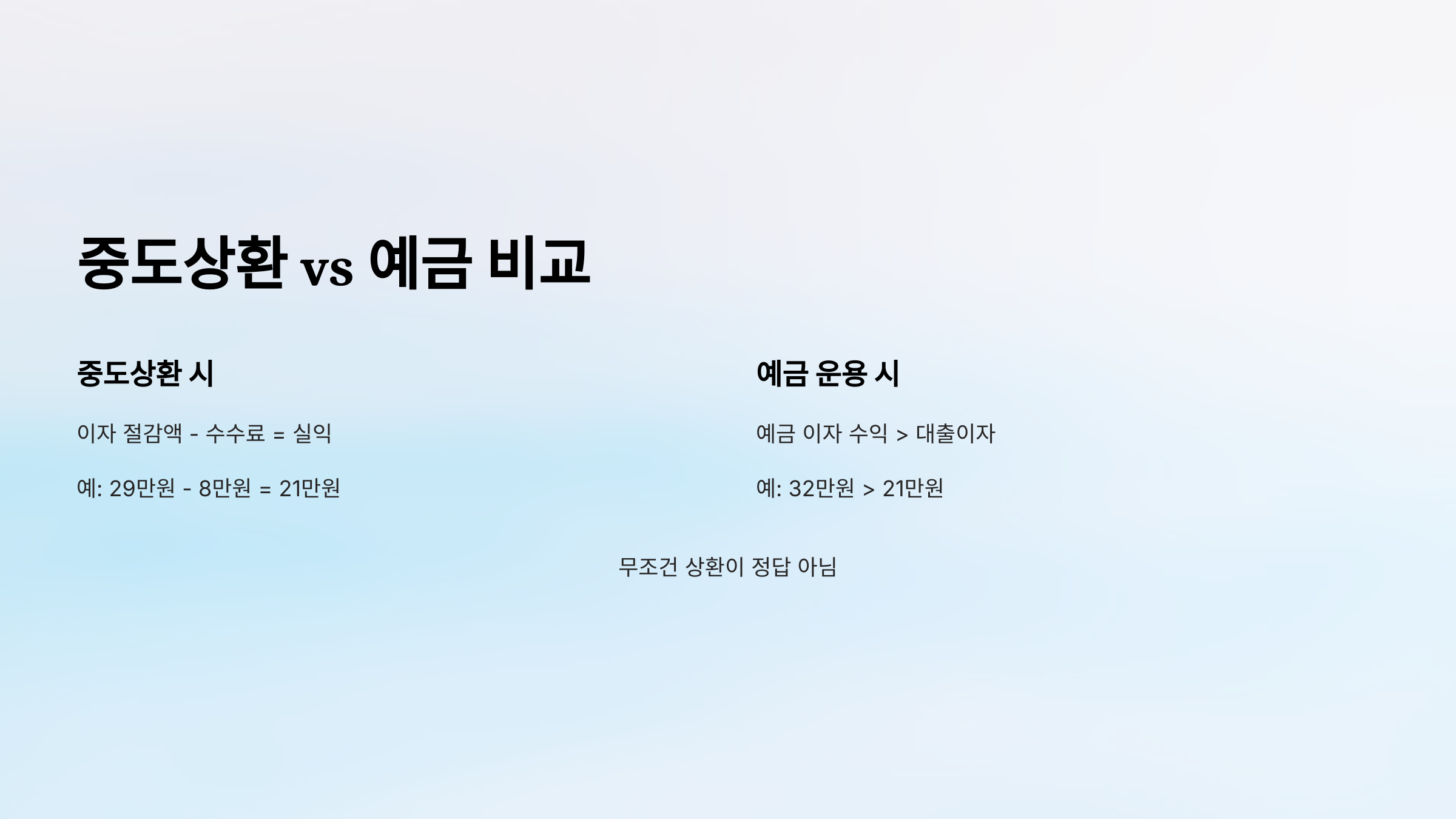

대출 이자 줄이려고

여윳돈으로 중도상환할까 고민되는 분들도 계시죠.

그럴 땐

이자 아끼는 금액 vs 예금 이자로 얻는 수익

비교해보는 게 생각보다 중요합니다.

예를 들어

중도상환으로 아끼는 총 이자가 29만 원인데,

수수료가 8만 원이면 실익은 약 21만 원입니다.

근데

이 돈을 그냥 예금에 넣으면

세후 수익이 32만 원이 넘을 수도 있어요.

금리 수준이나 타이밍에 따라

상환보다 예금이 이득일 수도 있다는 말입니다.

그래서 무조건

‘대출은 빨리 갚는 게 무조건 좋다’고

생각하진 않으셨으면 해요.

그럼 여기서 또 하나 많이 헷갈리는 질문이 있어요.

가령 이런 경우죠.

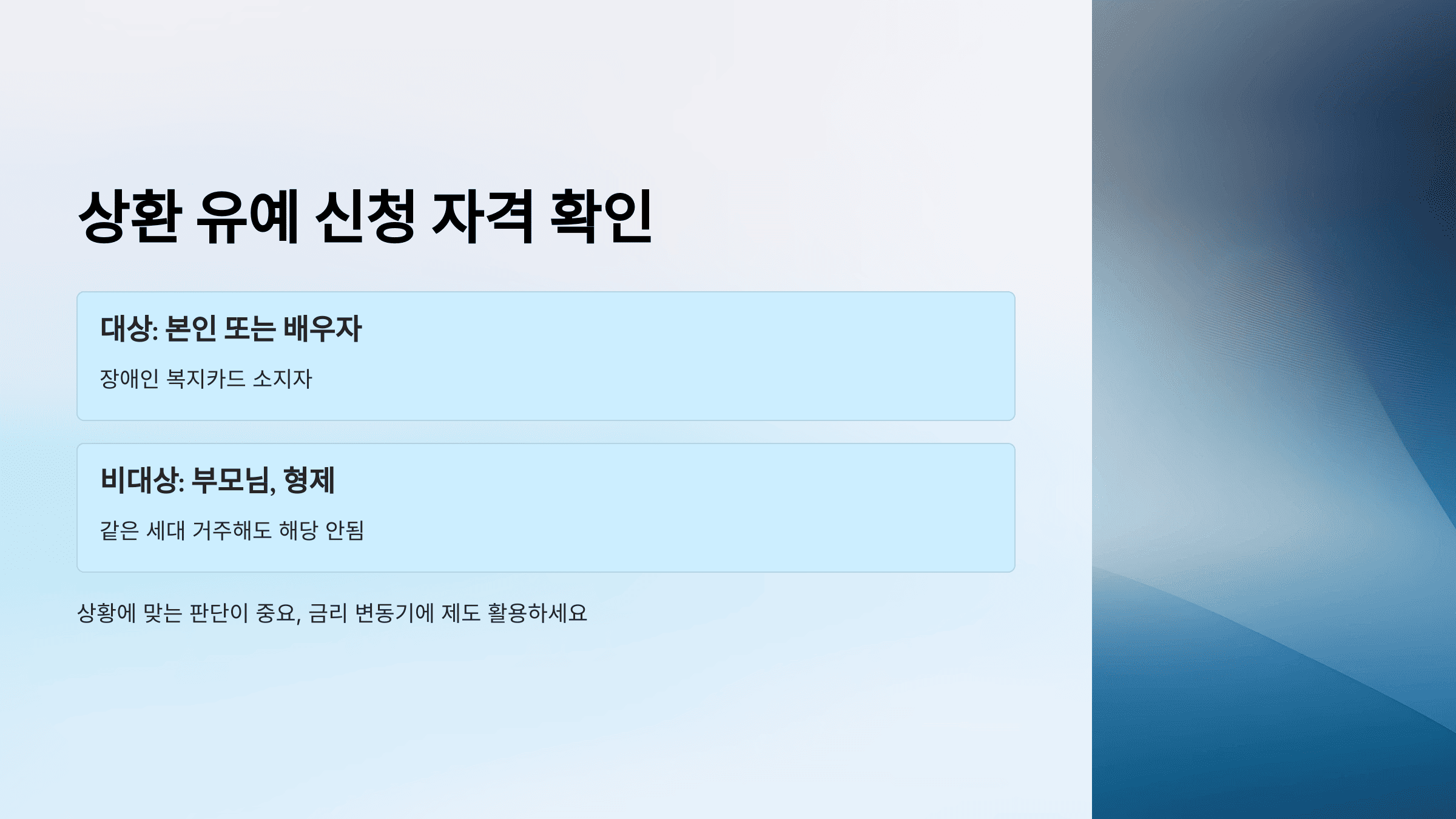

“장애인 가족과 함께 사는 경우도

보금자리론 상환 유예 신청이 가능할까요?”

가족이라고 써 있으니

아버지가 장애인일 때도 가능할 것 같지만,

자세히 보면 ‘본인 또는 배우자’가 장애인일 때만

지원 대상이 되는 경우가 많습니다.

실제로 보금자리론 유예 조건도

장애인 복지카드가 있는 ‘본인 또는 배우자’ 중심으로

지원이 되는 게 일반적이에요.

같은 세대에 거주하고 있어도

부모님이나 형제는 해당이 안 될 수 있으니

꼭 요건을 다시 확인해보셔야 합니다.

정리하면

대출을 갚는 게 무조건 정답은 아니고,

상환 유예나 예치 비교 등

상황에 맞게 판단하는 게 더 중요해졌습니다.

특히 요즘처럼 금리 변동이 큰 시기엔

이런 제도들을 꼼꼼히 살펴보는 게 도움이 될 수 있어요.